现在资本市场里,钙钛矿电池绝对是热门话题,这技术为啥能火?核心就是超轻、成本低、抗辐照还能弯曲,正好解决了太空能源供应的难题,被当成支撑太空经济规模化的关键技术。2025年以来,全球多条GW级产线投产,市场规模预计2030年能冲到950亿元,这么大的蛋糕,投资者最关心的就是,天合光能、隆华科技、帝尔激光、捷佳伟创这四家龙头,到底谁能脱颖而出?

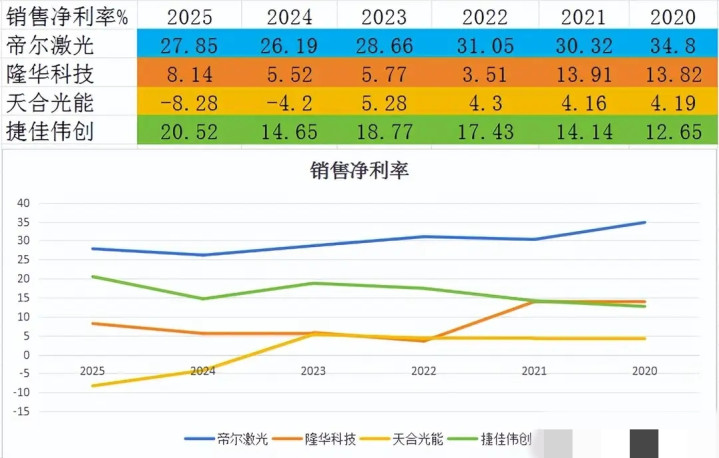

先说说天合光能,作为全球光伏组件老大,它在钙钛矿领域的动作一直很猛。2025年更是喜事不断,先是3月研发出808W的叠层组件,创下世界纪录,接着4月叠层电池效率突破31.1%,到了年底大尺寸组件效率又涨到32.6%,功率达865W。它的专利申请量全球第一,还和牛津光伏达成专利合作,2024年研发投入就有55.58亿元,现在明确要加快2026年量产商业化进程,瞄准太空光伏市场。不过短期业绩有压力,前三季度净利率是-8.28%,主要是因为大规模投入研发和扩产。

隆华科技走的是上游材料路线,不直接做电池,专门生产钙钛矿电池必需的靶材,比如氧化铟锡,还有刚中试成功的无铟靶材,打破了国外垄断。这就像淘金热里卖铲子的,只要钙钛矿量产启动,材料需求肯定跟着涨。2026年1月它还透露,已经和多家主流光伏企业合作开发钙钛矿电池,取得了实际成果。它的客户覆盖显示、半导体、新能源等多个领域,抗风险能力强,前三季度净利率8.14%,虽然不算特别高,但胜在稳定,没有大起大落。

帝尔激光是光伏激光设备的全球龙头,钙钛矿量产离不开它的技术。钙钛矿薄膜需要精准划线才能提高效率,它针对大尺寸玻璃衬底推出的激光刻划设备,能精确控制精度,减少损耗。2025年表现很亮眼,三季报营收17.8亿元,净利润5亿元,同比增长29.4%,净利率高达27.85%,每赚100元收入就能净落近28元。而且它在钙钛矿相关技术上已有储备和应用,还拿到了头部客户订单,一旦行业放量,业绩弹性会很突出。

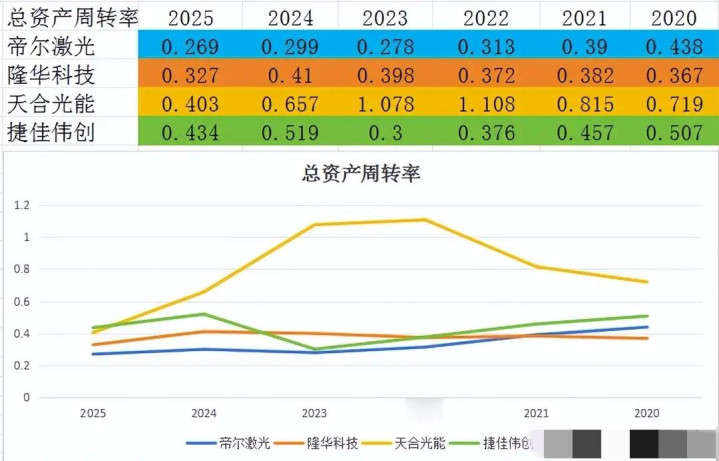

捷佳伟创是设备全链条玩家,光伏电池生产的各个环节设备它几乎都有。在钙钛矿领域,它的核心突破是RPD镀膜设备,2025年5月已经实现首台量产设备出货,这种设备能减少对电池的损害,提高转换效率和良率。它深度绑定国内外主流厂商,前三季度总资产周转率0.434倍,是四家里面最高的,运营效率突出。净利率20.52%排在第二,ROE综合下来是四家最高的,达到17.83%,没有明显短板,属于稳健型选手。

要判断潜力,不能只看技术,财务数据才是硬指标。这里用简单的杜邦分析法拆解,核心就是看赚钱能力、扩张意愿和运营效率。赚钱能力上,帝尔激光27.85%的净利率遥遥领先,比其他三家高出不少,这说明它的设备技术壁垒高,议价能力强;捷佳伟创20.52%紧随其后,而且还在稳步提升,隆华科技中规中矩,天合光能因为投入期暂时为负。

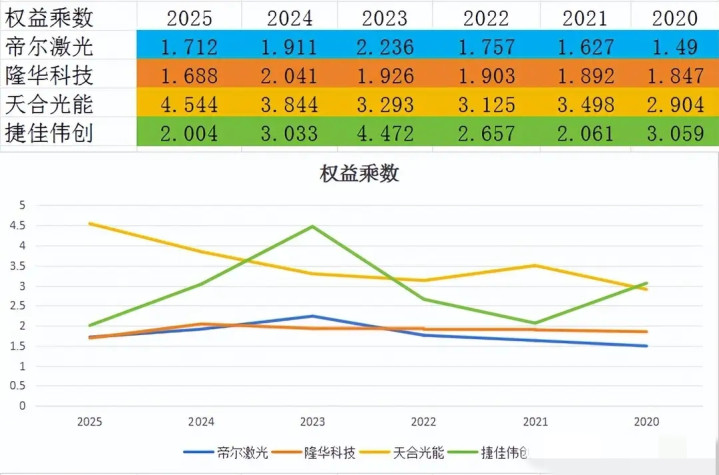

扩张意愿方面,天合光能最激进,权益乘数4.544倍,通过杠杆加大投入,符合它龙头扩产的战略;捷佳伟创2.004倍,节奏比较稳健;帝尔激光和隆华科技杠杆较低,分别是1.712倍和1.688倍,更偏向稳扎稳打。

运营效率上,捷佳伟创0.434倍的总资产周转率最高,说明它的资产利用效率高,“钱生钱”的能力强;天合光能0.403倍排第二,但近年有下滑趋势;隆华科技和帝尔激光稍慢,不过帝尔激光作为设备企业,周转偏慢是行业共性。

综合这三项指标,四家公司的ROE排名就很清晰了。捷佳伟创以17.83%排第一,三项指标都在前三位,没有明显短板,盈利能力、运营效率和扩张节奏配合得好;帝尔激光12.83%排第二,净利率虽然断层领先,但资产周转和杠杆拖了后腿;隆华科技4.49%排第三,各项指标都中等,胜在稳健;天合光能-15.16%暂时垫底,主要是短期净利率为负,拖累了整体表现。

从投资逻辑来看,不同需求的投资者可以有不同选择。如果想找技术落地快、运营稳健的,捷佳伟创很合适,它已经有量产设备出货,财务数据均衡,在钙钛矿从实验室走向量产的过程中,设备厂商往往最先受益。如果愿意押注高技术壁垒和高盈利,帝尔激光值得关注,27.85%的净利率说明产品稀缺,激光设备是量产关键,一旦行业爆发,业绩增长会很可观。

要是偏好低风险、稳健型,隆华科技可以跟踪,作为上游材料商,它不承担电池量产的技术风险,2026年已经和多家企业合作,等钙钛矿产业化加速,材料需求会稳步增长,适合不想冒太大风险的投资者。如果是长期布局、能承受短期波动的,天合光能可以等拐点,它的技术突破最多、专利最多,规模和渠道优势明显,2026年要加快量产,一旦盈利好转,潜力会集中释放。

还要注意的是,钙钛矿目前还在产业化初期,虽然2025年效率已经突破27.2%,稳定性也达标,但技术路线可能还有迭代风险。四家公司的业绩都依赖行业规模化进展,而且光伏行业整体处于下行周期,短期可能会有压力。不过从长期来看,钙钛矿突破了传统晶硅电池的效率天花板,应用场景还能扩展到建筑一体化、车载光伏等领域,发展前景很广阔。

现在问题来了,这四家公司各有优势,捷佳伟创的均衡、帝尔激光的高盈利、隆华科技的稳健、天合光能的技术和规模,你更看好哪一家?是觉得设备厂商会先吃到行业红利,还是上游材料商更稳,或者龙头企业能后来居上?欢迎在评论区留下你的观点,一起讨论交流。

以上仅为个人观点,不构成投资建议,仅供参考。

京海配资提示:文章来自网络,不代表本站观点。